Обзор для бухгалтера за ноябрь 2025 года

Изменения законодательства

Установлены коэффициенты-дефляторы на 2026 год для налогов и сборов

Документ: Приказ Министерства экономического развития Российской Федерации от 6 ноября 2025 г. № 734 «Об установлении коэффициентов-дефляторов на 2026 год»

Вступил в силу: 23 ноября 2025 года

Минэкономразвития утвердило значения коэффициентов-дефляторов на следующий год:

1) для НДФЛ — 2,842. Коэффициент используется при расчете фиксированных авансовых платежей по НДФЛ иностранными гражданами, работающими в РФ по найму;

2) для целей главы 25.1 НК РФ — 1,183. С 2025 года ставки сбора за каждый объект водных биологических ресурсов подлежат индексации на коэффициент-дефлятор, установленный на соответствующий календарный год;

3) для налога на допдоход от добычи углеводородного сырья — 1,520;

4) для УСН — 1,090.

Напомним, что с 1 января 2025 года:

а) величина предельного размера доходов, ограничивающая право перейти на УСН, подлежит индексации на коэффициент-дефлятор, установленный на календарный год, предшествующий календарному году перехода организации на применение УСН. На 2025 год коэффициент установлен законом и равен 1. Таким образом, для перехода на УСН с 1 января 2026 года:

— доходы за 9 месяцев не должны превышать 337,5 млн. руб. (337,5 млн руб. х 1);

— стоимость ОС на 01.10.2025 — 200 млн руб. (200 млн руб. х 1).

б) указанные в пунктах 4 и 4.1 ст. 346.13 НК РФ величины доходов для права применения УСН, а также указанная в подп. 16 п. 3 ст. 346.12 НК РФ величина остаточной стоимости ОС подлежат индексации на коэффициент-дефлятор, установленный на календарный год отчетного (налогового) периода, в котором налогоплательщиком получены соответствующие доходы. Таким образом в 2026 году утрата права на УСН произойдет при превышении:

— доходов — суммы в 490,5 млн руб. (450 млн руб. х 1,090);

— остаточной стоимости ОС — 218 млн. руб. (200 млн руб. х 1,090).

Соответствующим образом индексируются и лимиты доходов для применения пониженных ставок НДС 5% и 7%.

5) для ПСН — 1,253.

С 31.08.2023 при установлении ПСН субъектам РФ предоставлены полномочия предусматривать ежегодную индексацию размеров потенциально возможного к получению ИП годового дохода по всем или отдельным видам деятельности на коэффициент-дефлятор, установленный на соответствующий календарный год;

6) для торгового сбора — 2,165. Ставка сбора подлежит ежегодной индексации на коэффициент-дефлятор, установленный на соответствующий календарный год.

В 2026 году МРОТ увеличится более, чем на 20% — до 27 093 рублей

Документ: Федеральный закон от 28 ноября 2025 г. № 429-ФЗ «О внесении изменения в статью 1 Федерального закона «О минимальном размере оплаты труда»

Вступает в силу: 9 декабря 2025 г.

Со следующего года минимальный размер оплаты труда (МРОТ) вырастет до 27 093 рублей. Статьей 1 Закона о минимальном размере оплаты труда предусматривается исчисление МРОТ исходя из величины медианной заработной платы за предыдущий год. При этом МРОТ должен быть не ниже величины прожиточного минимума трудоспособного населения в целом по РФ на очередной год и не ниже МРОТ, установленного на текущий год. Законом № 548-ФЗ начиная с 2025 года установлена норма о соотношении между МРОТ и медианной заработной платой не менее 48%. В связи с этим утвержден размер МРОТ с 1 января 2026 года в сумме 27 093 рублей. Это на 4653 руб. больше, чем в 2025 году (22 440 руб.). Таким образом, рост составит 20,77%.

Новые правила заполнения статформы № П-4 о численности и зарплате

Документ: Приказ Федеральной службы государственной статистики от 17 ноября 2025 г. № 638 «Об утверждении Указаний по заполнению формы федерального статистического наблюдения № П-4 «Сведения о численности и заработной плате работников»Росстат разработал новые Указания по заполнению статистического отчета по форме № П-4 «Сведения о численности и заработной плате работников».

Вступает в силу: 1 февраля 2025 года

Сама форма № П-4 не изменилась — респонденты продолжают применять шаблон, утвержденный приказом Росстата от 31.07.2024 № 338.

Напомним, сведения № П-4 обязаны представлять Росстату все юридические лица. Те, у кого в течение двух предыдущих лет средняя численность работников превышала 15 человек (включая работающих по совместительству и договорам ГПХ) и годовой оборот превышал 800 млн рублей, сдают форму ежемесячно. Организации со средней численностью менее 15 человек и оборотом, не превышающим 800 млн рублей, — поквартально.

Новые Указания — это четко структурированный документ, в котором легко найти необходимую информацию, например, нужно ли сдавать «пустой» отчет, как заполнять форму при наличии обособленных подразделений, при реорганизации или ликвидации и т.д.

Детально разъяснен порядок заполнения строк / граф формы и правила расчета показателей списочной (СЧ) и среднесписочной численности (ССЧ) работников:

— как рассчитать среднесписочную численность работников;

— кого включать в списочную численность, а кого нет;

— какие работники включаются в списочную численность, но не участвуют в расчете ССЧ;

— как рассчитать среднюю численность внешних совместителей и работников, выполнявших работу по договорам ГПХ;

— как заполнить данные о зарплате и иных выплатах;

— и др.

Важный момент! Данные по форме № П-4 не могут иметь отрицательного значения. Если при подаче сведений за январь — декабрь отчетного (2025) года были допущены нарушения указаний по заполнению формы, арифметические или логические ошибки, нужно подать исправленные данные с приложением обоснования корректировок. Срок представления уточненных сведений — не позднее 3 дней после самостоятельного обнаружения ошибок или получения уведомления от Росстата.

Обновленный порядок начнет действовать с 1 февраля будущего года.

Срок сдачи сведений № П-4 — с 1-го рабочего дня по 15-е число после отчетного месяца / квартала. Это значит, что заполнять форму № П-4 по новым правилам предстоит начиная с отчетности за январь 2026 года.

Законопроекты

Госдума рассмотрит поправки в законопроект о налоговой реформе

Источник: Проект федерального закона № 1026190-8

Представлен текст законопроекта № 1026190-8 ко второму чтению с учетом поправок, рекомендуемых к принятию Комитетом Госдумы по бюджету и налогам.

В частности, учтены предложения о смягчении переходного периода для спецрежимов:

1) Предусмотрено поэтапное снижение порога доходов для уплаты НДС на УСН. Так, плательщики УСН будут освобождаться от исполнения обязанностей налогоплательщика НДС:

— если за календарный год, предшествующий календарному году перехода на УСН на УСН выручка не превышает — 20 млн рублей за 2025 год, 15 млн рублей за 2026 год, 10 млн рублей за 2027 год и последующие годы.

— если в текущем году выручка не превышает в совокупности: 20 млн рублей за 2026 год, 15 млн рублей за 2027 год, 10 млн рублей за 2028 год и последующие годы.

2) Также поэтапно будет снижаться порог для применения ПСН. Налогоплательщик утратит право на применение ПСН, если за предшествующий календарный год или с начала календарного года его доходы от реализации по всем видам предпринимательской деятельности на ПСН:

— превысили 10 миллионов рублей, если иное не установлено настоящим подпунктом;

— за 2025 год или в течение 2026 года превысили 20 миллионов рублей;

— за 2026 год или в течение 2027 года превысили 15 миллионов рублей.

3) Исключено ограничение на применение ПСН в отношении стационарной торговли и оказания автотранспортных услуг по перевозке грузов.

Кроме того, из проекта исключено изменение в п. 7 ст. 6.1 НК РФ о переносе уплаты налогов на предшествующий рабочий день в случае, когда последний день срока уплаты налога приходится на нерабочий. Также сохранено освобождение от НДС при реализации прав на российское ПО. Помимо этого, текст законопроекта дополнен положениями, предусматривающими введение с 1 сентября 2026 г. технологического сбора.

Налоговые органы будут сообщать в Роструд о работодателях, часто сотрудничающих с самозанятыми

В начале этого года Минтруд расширил перечень индикаторов риска, сигнализирующих о возможных нарушениях трудового законодательства. Такие признаки Роструд применяет для назначения внеплановых проверок работодателей.

Одним из введенных индикаторов является взаимодействие организации более чем с 35 самозанятыми с их среднемесячным доходом от этой организации более 35 тыс. руб. и продолжительностью работы более 3 месяцев в случае, если доля доходов от данной организации в доходах самозанятого находится на уровне 90% и выше.

В связи с этим Минтруд предлагает скорректировать перечень сведений, которые налоговые органы должны передавать в Роструд и в региональные межведомственные комиссии по противодействию нелегальной занятости.

Планируется, что налоговые органы будут направлять информацию за 12 месяцев об организациях, взаимодействующих более чем с 35 физическими лицами, применяющими налог на профессиональный доход, каждый из которых соответствует условиям:

— среднемесячный доход от указанных организаций составляет свыше 35 000 рублей;

— продолжительность работы с указанными организациями — более 3 месяцев;

— доля дохода от указанных организаций — 90 % и более.

Кроме того, Минтруд предлагает, чтобы налоговые органы также сообщали об организациях, взаимодействующих более чем с 10 физическими лицами — самозанятыми, каждый из которых соответствует условиям:

— среднемесячный доход от указанных организаций — свыше 25 000 рублей;

— в предыдущем отчетном квартале они состояли в трудовых отношениях с одной и той же организацией.

Правительство внесло в Госдуму законопроект об изменениях в системе персонифицированного учета и социального страхования

Источник: Проект федерального закона №1075364-8

В системе обеспечения законодательной деятельности указано, что законопроект зарегистрирован 20 ноября 2025 года. Как следует из пояснительной записки, изменения нужны, чтобы шире использовать систему индивидуального (персонифицированного) учета: не только для обязательного пенсионного страхования, но и для формирования прав на страховое обеспечение по обязательному социальному страхованию, расчета его размера и информирования граждан о своих правах. В числе прочего, поправки вносятся в федеральные законы № 27-ФЗ, № 125-ФЗ и № 255-ФЗ.

В части Федерального закона № 27-ФЗ «Об индивидуальном (персонифицированном) учете» законопроект расширяет перечень сведений индивидуального лицевого счета зарегистрированного лица. В частности, предполагается добавить сведения о дополнительных периодах, засчитываемых в страховой стаж для определения размеров пособий по временной нетрудоспособности и по беременности и родам (по ч.1.1. ст.16 Федерального закона № 255-ФЗ), а также показатель суммы начисленных страхователем страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за периоды с 1 января 2023 года по доле единого тарифа страховых взносов, равной 8,9 %. В пояснительной записке подчеркивается, что такая детализация нужна для учета прав застрахованных лиц по этому виду социального страхования и их информирования через выписки из индивидуального лицевого счета, в том числе при работе по гражданско-правовым договорам.

В записке также говорится, что законопроект уточняет используемые в Федеральном законе № 27-ФЗ понятия «страхователи» и «страховые взносы» с учетом норм законов № 125-ФЗ, № 167-ФЗ, № 255-ФЗ и положений Налогового кодекса. Поправки затрагивают и Федеральный закон № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», и Федеральный закон № 255-ФЗ.

В частности, вводится беззаявительный порядок регистрации в качестве страхователей по страхованию от несчастных случаев на производстве и профессиональных заболеваний для отдельных категорий индивидуальных предпринимателей, заключающих гражданско-правовые договоры с условием об уплате таких взносов. Также уточняется порядок снятия с учета страхователей при прекращении трудовых отношений и прекращении действия этих договоров.

Отдельный блок поправок касается администрирования страховых взносов на травматизм. В записке отмечается, что предлагается изменить правила направления требований об уплате недоимки с учетом пороговой суммы задолженности, ограничить сумму начисленных пеней размером недоимки и перераспределить полномочия по подписанию процессуальных документов и рассмотрению жалоб страхователей между должностными лицами территориальных органов Социального фонда России.

Согласно тексту законопроекта и пояснительной записке, в случае его принятия федеральный закон вступит в силу с 1 июля 2026 года, а отдельные положения — с 1 сентября 2026 года. В записке поясняется, что такой порядок нужен для доработки информационных систем Социального фонда России и принятия подзаконных актов, а также для соблюдения требований Федерального закона «Об обязательных требованиях в Российской Федерации».

Разъяснения официальных ведомств

Как изменится структура ИНН для организаций с 1 января?

Источник: Информация ФНС России от 7 ноября 2025 года

С 1 января 2026 года вступает в силу приказ ФНС от 26.06.2025 № ЕД-7-14/559@. Он утверждает в новой редакции порядок и условия присвоения, применения, а также изменения ИНН.

Корректировка связана с изменениями, внесенными в отдельные положения статей 11, 83 и 84 НК РФ, и касаются документа, подтверждающего постановку на учет. Вместо свидетельства и уведомления о постановке на учет или снятии с него с начала следующего года будет выдаваться выписка из ЕГРН. Ранее выданные документы сохраняют свою силу и по-прежнему подтверждают ИНН.

Разъяснено, что структура ИНН и методика расчета контрольного числа, а также структура и условия присвоения КПП не меняются, в том числе и для организаций. Новый порядок отображения ИНН и КПП через слэш не означает увеличение ИНН до 20 цифр. Обращаем внимание, что требований к отображению в документах ИНН и КПП через слэш или отдельными строками нет. То есть по-прежнему ИНН и КПП, являясь отдельными реквизитами, будут указываться в том же формате во всех документах, где указываются и в настоящее время. Например, сейчас в декларациях на титульном листе ИНН и КПП отображаются как отдельными строками, так и через слэш.

Изменения лишь коснулись третьего и четвертого знаков ИНН, что явилось следствием перехода ряда региональных УФНС России на двухуровневую систему управления.

В Порядке также уточнены формулировки в части применения ИНН, слова о «признании ИНН недействительным» исключены, при этом сохранены условия не применения ИНН (п. 11 Порядка). Списки указанных ИНН продолжат публиковаться на сайте ФНС России и после 1 января 2026 года.

В СФР просят скорректировать код выполняемой функции для ЕФС-1: рекомендации Минтруда, где найти правильный

Источник: Письмо Минтруда от 19.08.2025 № 14-2/ООГ-3786

СФР массово рассылает компаниям уведомления об ошибках в ЕФС-1, которых на самом деле нет. Предлагаем последние рекомендации Минтруда для ситуации, когда неясно, какой код выполняемой функции указать в подразделе 1.1 раздела 1 ЕФС-1. Чиновники подсказали, где можно уточнить группу занятий и как из нескольких кодов выбрать самый точный.

Что за сообщения от СФР о кодах ОКЗ

Фонд сообщает, что в ЕФС-1 некорректные коды из Общероссийского классификатора занятий, утв. приказом Росстандарта от 12.12.2014 № 2020-ст, хотя бухгалтеры уверены, что все в порядке. В уведомлениях от фонда — сообщение, что страхователь отразил в отчетности неверный код ОКЗ в графе «Код выполняемой функции» и он не соответствует индивидуальному лицевому счету сотрудника. Например, в отчете по специалисту по документообороту указали код по ОКЗ 1213.9, который относится к другой группе. Фонд просит отменить ошибочные записи и прислать достоверные сведения по каждому сотруднику.

Бухгалтеры предполагают, что в фонде произошел сбой, поэтому в компании приходят такие письма. Ведь никаких ошибок в ЕФС-1 нет: коды соответствуют действительности.

В пресс-службе СФР нам сообщили, что со стороны фонда сбоя нет — специалисты намеренно шлют такие уведомления, чтобы проверить достоверность сведений из ЕФС-1. Если ошибок в отчете нет, ничего править не нужно — сообщите в ответе на уведомление, что коды ОКЗ назначены верно.

Если действительно есть ошибки, отчет ЕФС-1 нужно скорректировать. Заполните новую форму ЕФС-1. В ней продублируйте первоначальные сведения, которые были заполнены неправильно, но при этом в графе 11 поставьте знак «X». А затем следующей строкой внесите корректные сведения с правильным кодом ОКЗ.

Какую информацию содержит код выполняемой функции

Код группы занятий, который соответствует занимаемой должности (профессии), виду трудовой деятельности сотрудника, нужно указать в графе 6 подраздела 1.1 подраздела 1 ЕФС-1 (п. 46 Порядка заполнения формы ЕФС-1, утв. приказом СФР от 17.11.2023 № 2281).

Код состоит из пяти цифровых знаков в формате «XXXX.X», где:

- первые четыре знака — код наименования группы занятий в Общероссийском классификаторе занятий;

- пятый знак — контрольное число.

Где уточнить вид занятий, если в ОКЗ нет должности работника

Если должность или профессия работника не указана в ОКЗ, специалисты Минтруда рекомендуют использовать ссылки на ОКЗ из Общероссийского классификатора профессий рабочих, должностей служащих и тарифных разрядов (ОКПДТР).

В настоящее время применяется ОКПДТР (ОК 016-94), который утвержден постановлением Госстандарта от 26.12.1994 № 367. С 1 января 2026 года работодатели будут применять ОКПДТР (ОК 016-2025), утвержденный приказом Росстандарта от 16.05.2025 № 423-ст.

Чтобы соотнести наименование должности (профессии) в ОКПДТР и код по ОКЗ, Минтруд рекомендует использовать:

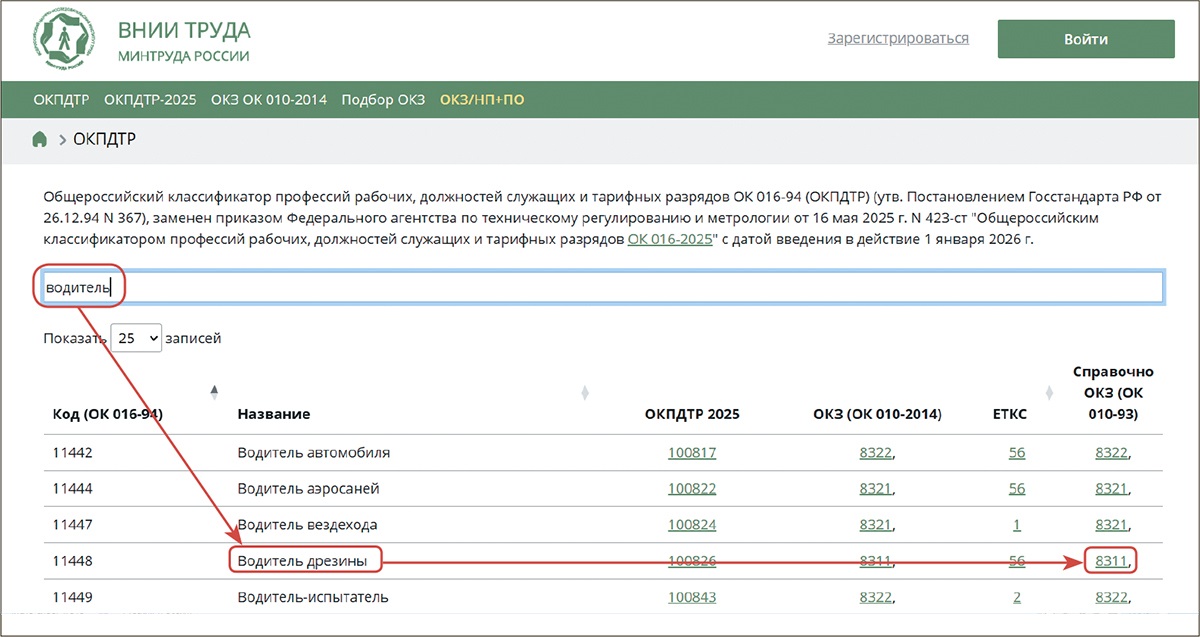

- сервис ФГБУ «ВНИИ труда» Минтруда (info.vcot.info/reference/okpdtr, рис. 1) — введите в поисковой строке наименование должности по вашему штатному расписанию, выберите свой вариант из предложенных и посмотрите первые четыре цифры кода, контрольное число уточните по ОКЗ;

- специализированный сайт Минтруда «Профессиональные стандарты» — profstandart.rosmintrud.ru. На этом сайте в разделе «Классификаторы и справочники» есть «Таблица соответствия Общероссийских классификаторов профессий рабочих, должностей служащих и тарифных разрядов ОК 016-94 и ОК 016-2025» в формате Exel (рис. 2).

Рисунок 1. Как найти код вида занятий на сайте ФГБУ «ВНИИ труда»

Рисунок 2. Как найти код вида занятий на сайте профстандартов

Если в ОКПДТР наименование должности отсутствует, используйте код наименования группы занятий в ОКЗ с наиболее близким содержанием трудовых функций.

Как выбрать правильный код из нескольких подходящих

При выборе кода необходимо ориентироваться на фактическое содержание работы (трудовую функцию), а не на наименование должности (письмо Минтруда от 19.08.2025 № 14-2/ООГ-3786). Ведомство привело пример с кодами ОКЗ для водителя-экспедитора:

8332.9 — водители грузового транспорта;

8322.6 — водители легковых автомобилей, такси и фургонов;

8321.2 — водители мототранспортных средств.

В данном случае выбор единственно правильного кода ОКЗ определяется видом транспорта, на котором работник выполняет свои функции.

К сведению. С 2026 года начнет действовать новый классификатор профессий и должностей (ОКПДТР ОК 016-2025). Он заменит прежний классификатор (ОКПДТР ОК 016-94). В новый классификатор ввели современные должности — такие как «администратор баз данных», «администратор веб-сайта», «веб-разработчик». Кроме того, часть должностей переименовали. В прежнем и новом классификаторах есть первые четыре цифры кода ОКЗ, которые указывают в форме ЕФС-1 в части сведений о трудовой деятельности.

Судебная практика

Суд указал, когда СФР не вправе отказать в зачете расходов на санаторно-курортное лечение уволенного

Источник: Постановление 9-го ААС от 18.09.2025 по делу № А40-3138/2025

Фонд посчитал, что работодатель неправомерно отнес расходы на санаторно-курортное лечение работников за счет финансирования предупредительных мер, поскольку в период лечения они уже были уволены. Страхователя оштрафовали и потребовали возместить расходы.

Суды не согласились с таким подходом:

- работодатель провел обязательный периодический медосмотр сотрудников, по его результатам их направили на дообследование и санаторно-курортное лечение;

- работодатель купил путевки до увольнения сотрудников и по итогам медобследования;

- ТК РФ не ограничивает право работника на увольнение ни в период санаторно-курортного лечения, ни до него;

- закон не ограничивает работодателя в предоставлении гарантий по ТК РФ уволенному, если право на них возникло в период трудовых отношений;

- закон не предусматривает и аннулирование путевки или прерывание лечения по ней, если трудовые отношении прекращены до окончания лечения.

Вопрос-ответ

ООО имеет сокращенное наименование, оно указано в ЕГРЮЛ. Может ли сокращенное название отражаться в первичных документах, счетах-фактурах, УПД?

Наименование организации согласно ч. 2 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» относится к обязательным реквизитам. При этом Закон № 402-ФЗ не содержит каких-либо оговорок о том, какое именно наименование следует использовать при составлении первичных документов. Законодательство не устанавливает также и прямого запрета на использование сокращенного наименования в первичных документах. Поэтому, с учетом положений п. 3 ст. 1473 ГК РФ, считаем, что организация вправе использовать сокращенное наименование при составлении первичных документов.

Также обращаем внимание, что, по мнению Минфина России, ошибки в первичных учётных документах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость и другие обстоятельства документируемого факта хозяйственной жизни, обусловливающие применение соответствующего порядка налогообложения, не являются основанием для отказа в принятии соответствующих расходов в уменьшение налоговой базы по налогу на прибыль (письма Минфина России от 04.02.2015 № 03-03-10/4547, от 28.08.2014 № 03-03-10/43034, от 27.05.2014 № 03-03-10/25243).

Что касается счетов-фактур, то перечень реквизитов, которые должны быть указаны в счетах-фактурах, выставляемых при реализации товаров (работ, услуг), передаче имущественных прав, установлен пп. 5 и 6 ст. 169 НК РФ. Согласно подп. 2 п. 5 ст. 169 НК РФ в счете-фактуре отражается наименование покупателя. Правила заполнения счета-фактуры, применяемого при расчетах по НДС, утверждены постановлением Правительства РФ от 26.12.2011 № 1137 (далее — Правила). В подп. «в» Правил прямо предусмотрено, что в строке 2 следует указать полное или сокращенное наименование продавца — юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя.

По своей сути форма УПД является одной из возможных форм документа о передаче товаров (работ, услуг и имущественных прав), который одновременно соответствует требованиям, предъявляемым ст.169 НК РФ к счетам-фактурам и общим требованиям к первичным учетным документам, установленным в ч.2 ст.9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Соответственно, вышесделанные выводы полностью применимы и к УПД.

ООО заключило сублицензионный договор с клиентом на передачу прав на ПО, договор исполнен, подписан УПД. В стоимость ПО включен НДС в размере 5%. В связи с допущенной ошибкой по размеру НДС ООО направило клиенту исправительный счет-фактуру, где НДС указан в размере 20%. При этом увеличения стоимости ПО нет, то есть сумма договора осталась прежняя. В табличной части указана стоимость ПО без НДС, ставка НДС, сумма НДС и итоговая стоимость. Внизу табличной части написано вот так: «1. Итого сумма, подлежащая уплате по договору: ________, в том числе НДС: _____». Нужно ли заключать дополнительное соглашение к договору для указания верной ставки НДС или же достаточно подписания исправительного счета-фактуры?

При описанном в вопросе способе определения условия о цене указание в договоре на то, что цена является твердой, как нам представляется, означает неизменность механизма определения цены («НДС в том числе»).

Приведенные в вопросе сведения сами по себе не свидетельствуют о необходимости изменения условий договоров в связи с предстоящим увеличением ставки НДС.

Вносить в договор изменения не обязательно, так как продавец будет выделять сумму НДС из цены договора расчетным методом, что не повлияет на размер обязательств покупателя (заказчика).

Но стороны могут внести изменения в договор, указав на эти особенности применения НДС.

На наш взгляд, решение о целесообразности внесения изменений в договор должно приниматься сторонами самостоятельно в интересах обеих сторон скорректировать соответствующие положения договора с целью достижения определенности по вопросу о применяемой ставки НДС. Разумеется, если возможность одностороннего изменения условия о цене договором не предусмотрена (ст. 310, 450.1 ГК РФ), такая корректировка возможна исключительно по соглашению сторон (п. 1 ст. 450 ГК РФ).

Как правильно списать рекламно-сувенирную продукцию с нанесением фирменной символики? Каким документом оформить раздачу сувенирной продукции?

Указанные расходы могут быть отражены в учете как рекламные, либо как представительские расходы. От этого, в некоторой степени, зависит документальное оформление.

1. Расходы на подарки с логотипом 2025: как избежать ошибок в налоговом учете. В своих последних разъяснениях, Минфин России (со ссылкой на письмо ФАС России от 21.09.2023 № КТ/76869/23 — в открытом доступе его нет) настаивает на том, что сама по себе сувенирная продукция с нанесением на нее логотипа организации не может быть расценена как реклама. А вручение её клиентам компании является распространением среди заранее определённого круга лиц, что не позволяет учитывать расходы на изготовление и передачу такой продукции в качестве рекламных расходов для целей налогообложения прибыли. При этом в случае, если речь идет о распространении сувенирной продукции, в том числе с логотипами хозяйствующих субъектов, для неопределенного круга лиц (например, при проведении рекламных акций), такая сувенирная продукция может рассматриваться в качестве одной из составляющих такой рекламы в виде рекламного мероприятия (письма Минфина России от 27.09.2023 № 03-03-06/2/91906,от 14.12.2023 № 03-03-06/2/120821).

Для документального подтверждения факта осуществления рекламных расходов, фирме необходимо оформить расходные документы, например, накладную на передачу сувениров работнику, ответственному за их распространение, и отчет этого сотрудника о проделанной работе. В первичных документах, на выбытие вручаемых подарков, достаточно указывать только их стоимость и количество без указания адресата. Этот факт подтвердит, что информация о товарах направлена неопределенному кругу лиц, и поэтому такие расходы можно считать расходами на рекламу. Если организация сможет создать такие условия, то можно рассматривать распространение сувенирной продукции в качестве рекламных расходов, которые нормируются согласно абз.5 п.4 ст.264 НК РФ.

…Представительские расходы учитываются при определении налоговой базы, только если они экономически обоснованы и документально подтверждены. Документы, служащие для подтверждения представительских расходов (письма Минфина России от 01.11.2010 № 03-03-06/1/675, от 22.03.2010 № 03-03-06/4/26, 13.11.2007№ 03-03-06/1/807):

— приказ руководителя организации об осуществлении расходов на указанные цели;

— смета представительских расходов (там должна фигурировать цена сувенирной продукции);

— договор на изготовление сувенирной продукции, первичные документы на ее передачу и списание;

— акт об осуществлении представительских расходов, подписанный руководителем организации, с указанием сумм фактически произведенных расходов;

— отчет по произведенным представительским расходам. В нем отражаются:

— цель и результаты проведения представительского мероприятия;

— дата и место проведения;

— программа мероприятия;

— состав приглашенной делегации;

— участники принимающей стороны;

— величина расходов на представительские цели.

При вручении сувениров конкретным лицам следует составить ведомость выдачи подарков. Утвержденных форм по учету переданной сувенирной продукции не существует. По этой причине составление данной ведомости зависит от правил документооборота конкретной организации;

2. Представительские расходы в 2024 году: как подтвердить и обосновать. Примерный перечень документов, которыми можно подтвердить представительские расходы, представлен в письме Минфина России от 22.03.2010 № 03-03-06/4/26:

— распоряжение директора организации о проведении официального мероприятия и об осуществлении расходов на его проведение;

— смета представительских расходов;

— первичные документы, подтверждающие факт приобретения на стороне каких-либо товаров для представительских целей или оплаты услуг сторонних организаций;

— отчет о представительских расходах по проведенным представительским мероприятиям.

В отчете организация может указать конкретную цель представительских мероприятий, результаты их проведения, иные сведения о проведенных мероприятиях, а также сумму расходов на представительские цели.

Все расходы, перечисленные в отчете, должны быть также подтверждены соответствующими первичными документами.

1. В связи с переходом на электронные транспортные накладные кто должен формировать Титул 1 (Т1) электронной транспортной накладной (ЭТрН): покупатель или поставщик?

Покупатель (юридическое лицо) решил вернуть часть купленного товара поставщику (юридическое лицо). Поставщик согласен на возврат. Возврат будет осуществляться силами и за счет поставщика (поставщик заключает договор с перевозчиком, перевозчик забирает товар у покупателя и доставляет поставщику).

Кто будет являться отправителем/грузоотправителем в данном случае?

2. В Титуле 1 ЭТрН необходимо заполнить поле «Грузы (Товары)».

Возможно ли не прописывать поименно весь товар, передаваемый к перевозке, не указывать наименование каждого товара, характеристику, количество, вес, отгрузочное наименование, а указать, например, коробку, паллет или прописать артикул и во вкладке «Сопроводительный документ» указать УПД, в котором и перечислен весь товар поименно (рассмотреть отдельно для перевозки и отдельно для транспортной экспедиции)?

3. При транспортной экспедиции заказчик с сентября 2026 года (вступление в силу изменений по ЭТрН) формирует электронные экспедиционные документы.

Верно ли, что в данном случае грузоотправителем будет экспедитор? Верно ли, что формировать Титул 1 ЭТрН будет экспедитор?

Особенности заполнения электронной транспортной накладной изложены ниже.

1. Формат электронной транспортной накладной утвержден приказом ФНС России от 09.12.2021 № ЕД-7-26/1065@, правила обмена электронными перевозочными документами между участниками информационного взаимодействия — постановлением Правительства РФ от 21.05.2022 № 931, а правила предоставления информации в ГИС ЭПД и технические требования к ИС ЭПД — постановлением Правительства РФ от 03.03.2022 № 281. Порядок формирования и ведения реестра операторов информационных систем электронных перевозочных документов установлен приказом Минтранса России от 10.02.2022 № 40.

Эти НПА не дают определения понятию «грузоотправитель», вместе с тем последний абзац п.2 Правил обмена электронными перевозочными документами и сведениями, содержащимися в них, п.2 Правил направления электронных транспортных накладных говорят, что в настоящих Правилах это понятие используется в значении, определенном в Федеральном законе от 08.11.2007 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта» (далее — УАТ) (смотрите также п.10 Правил, утвержденных постановлением Правительства РФ от 03.03.2022 № 281).

Согласно подп. 4 ч. 1 ст. 2 УАТ грузоотправитель — физическое или юридическое лицо, которое по договору перевозки груза выступает от своего имени или от имени владельца груза и указывается в транспортной накладной. То есть на практике грузоотправителем может выступать и продавец, и покупатель, и экспедитор (в зависимости от условий договора поставки и договора перевозки).

В рассматриваемой ситуации Поставщик заключает договор с Перевозчиком (как мы понимаем, от своего имени), следовательно, Поставщик и будет выступать грузоотправителем.

Подтверждение такому мнению находим в судебной практике (сразу оговоримся, при предметом рассмотрения дел не являлась оценка правильности оформления транспортных накладных):

— постановление Восьмого ААС от 12.01.2024 № 08АП-12707/23 по делу № А46-9136/2023: Грузоотправителем является поставщик, который оформляет товарно-транспортные документы (пункт 3.3. договора);

— решение Гайского городского суда Оренбургской области от 22.05.2024 по делу № 2-168/2024: Грузоотправителем являлся поставщик товара — ООО «ГЗОЦМ «Гайская медь»;

— решение АС Краснодарского края от 06.12.2023 по делу № А32-29772/2023: Суд, исследовав товарно-транспортные накладные и заслушав доводы обеих сторон, пришел к выводу, что в представленных ТТН грузоотправителем являлся поставщик;

— решение Ленинского районного суда г. Ростова-на-Дону Ростовской области от 20.05.2020 по делу № 12-229/2020 и др.

Организация на ОСНО получила УПД на товары 31.08.2025 (в ЭДО), в УПД несколько позиций. В одной позиции неверно указано количество. С данным количеством организация не согласна (у нее есть двусторонне подтверждение количества). Фактически контрагент допустил ошибку, но исправлять эту ошибку датой 31.08.2025 отказывается. Можно ли принять УПД только в неоспариваемой части?

Оформление универсального передаточного документа (далее — УПД) рекомендовано ФНС России письмом от 21.10.2013 № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры» (далее — Письмо № ММВ-20-3/96@). УПД объединил в себе первичный учетный документ и счет-фактуру. Приложением № 2 к Письму № ММВ-20-3/96@ предусмотрено, что заполнение всех реквизитов УПД, установленных в качестве обязательных для первичных документов ст. 9 Закона N 402-ФЗ и для счетов-фактур ст. 169 НК РФ, позволяет использовать его одновременно в целях исчисления налога на прибыль и расчетов с бюджетом по НДС. В этом случае УПД присваивается статус документа «1». При этом в целях исчисления и уплаты НДС правила регистрации и оформления УПД совпадают с правилами оформления и регистрации счетов-фактур (письмо ФНС России от 21.04.2014 № ГД-4-3/7593).

В силу нормы абзаца третьего п. 2 ст. 169 НК РФ невыполнение требований к счету-фактуре, не предусмотренных пп. 5 и 6 ст. 169 НК РФ, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом.

Согласно абзацу второму п. 2 ст. 169 НК РФ ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать:

— продавца,

— покупателя товаров (работ, услуг), имущественных прав (письмо ФНС России от 09.01.2017 № СД-4-3/2@),

— наименование товаров (работ, услуг), имущественных прав (письмо Минфина России от 14.08.2015 № 03-03-06/1/47252),

— их стоимость (письма Минфина России от 19.04.2017 № 03-07-09/23491, от 30.05.2013 № 03-07-09/19826, от 11.03.2012 № 03-07-08/68, от 15.10.2013 № 03-07-09/43003),

— налоговую ставку и сумму налога, предъявленную покупателю,

не являются основанием для отказа в принятии к вычету сумм налога (смотрите также п. 7 Правил заполнения счета-фактуры).

В ситуации, когда при принятии налогоплательщиком товаров (работ, услуг) к учету выявлены расхождения фактического объема и (или) стоимости поставленных товаров (выполненных работ, оказанных услуг) и показателей, указанных в счете-фактуре, выставленном поставщиком (подрядчиком), принятие к вычету налога на добавленную стоимость по приобретенным товарам (работам, услугам) производится в сумме, соответствующей их фактическому объему (стоимости), принятому к учету, но не превышающей сумму налогу, указанную в полученном налогоплательщиком счете-фактуре. Смотрите также письмо Минфина России от 30.04.2013 № 03-03-06/1/15358.

Полезная статья: позиции и мнения экспертов (не является нормативным документов)

Источник: журнал «Зарплата», ноябрь 2025

Когда налоговики снимут расходы на обучение работников

Когда работодатель вправе учесть расходы на обучение работников при расчете налога на прибыль

Затраты на повышение профессионального уровня сотрудников организация вправе учитывать в составе прочих расходов, которые уменьшают облагаемую базу по налогу на прибыль. Для этого расходы должны соответствовать требованиям из пункта 3 статьи 264 и отвечать критериям статьи 252 НК. Это подчеркивает Минфин в своем письме от 08.04.2020 № 03-03-06/1/27658. Чтобы учесть расходы при расчете налога на прибыль, работодателю следует:

- провести обучение сотрудников в интересах работодателя;

- заключить договор об обучении работников между работодателем и учебным заведением, которое является юрлицом;

- выбрать учебное заведение, которое имеет право на ведение образовательной деятельности (лицензию);

- посылать на обучение штатных работников или физлиц, которые обязались трудоустроиться не позднее трех месяцев после обучения и отработать в компании не менее года.

Все затраты должны быть подтверждены оправдательными документами. Минфин рекомендует приложить договор с учебным заведением, учебную программу с указанием количества часов посещения, сертификат или иной документ, выданный по результатам обучения (письмо Минфина от 21.04.2010 № 03-03-06/2/77).

Далее рассмотрим риски, которые связаны с неисполнением условий признания затрат на обучение работников.

Документы, чтобы подтвердить расходы на обучение в интересах компании

Подтвердить обоснованность затрат на обучение работников можно, если у работодателя есть:

— договор между работодателем и учебным заведением, у которого есть лицензия;

— копия лицензии учебного заведения на ведение образовательной деятельности;

— приказ о направлении работника на учебу;

— программа обучения работников или иной ЛНА, в котором прописаны цели проведения обучения, фамилии и должности учеников;

— учебный план с количеством учебных часов;

— акт выполненных работ;

— диплом, сертификат, удостоверение или иной документ, который подтверждает окончание обучения (ст. 60 и ч. 15 ст. 76 Федерального закона от 29.12.2012 № 273-ФЗ);

— финансовые документы, подтверждающие оплату услуг: платежки, РКО, банковские выписки.

Организация обязана хранить документы, подтверждающие обучение, в течение всего срока действия договора и одного года работы физического лица, обучение которого было оплачено, но не менее четырех лет (п. 3 ст. 264 НК).

Обучение не связано с профилем компании или обязанностями работника

Затраты на обучение, которое не связано с профессиональными навыками сотрудника и проводится не в интересах работодателя, нельзя учесть в расходах при расчете налога на прибыль (подп. 23 п. 1 ст. 264 и п. 1 ст. 252 НК).

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода (ч. 1 п. 1 ст. 252 НК). Основной интерес любой коммерческой компании — получение прибыли. Следовательно, любые мероприятия, которые направлены на получение прибыли, можно расценивать как действия, совершенные в интересах организации.

К примеру, компания направляет на учебу финансового директора. Цель обучения — повышение уровня знаний в области оптимизации расходов, поиска скрытых резервов компании. Работодатель ожидает, что благодаря полученным знаниям сотрудник выведет компанию на новый уровень доходности. Таким образом, чтобы уменьшить налоговую базу на расходы на обучение сотрудника, нужно доказать, что образовательная программа соответствует виду деятельности компании или обязанностям сотрудника.

Если компания не сможет доказать, что учеба работника связана с деятельностью компании, такое обучение будет считаться проведенным в интересах работника, расходы нельзя учесть при расчете налога на прибыль (письмо Минфина от 02.06.2025 № 03-03-06/1/54014). В этом случае стоимость обучения включается в доход работника и облагается НДФЛ (письмо Минфина от 26.10.2023 № 03-03-06/1/102094).

Что сделать. Чтобы обосновать расходы, руководитель должен издать приказ о направлении сотрудника на учебу, в котором указывает, что работник направляется на обучение по инициативе организации и в связи с производственной необходимостью (внедрением нового оборудования, расширением производства, совершенствованием бизнес-процессов и т. п.). Желательно, чтобы организация имела утвержденные планы подготовки (переподготовки) кадров, в которых были бы предусмотрены курсы обучения тех или иных сотрудников.

Если сотрудник прошел обучение по своей инициативе, а потом потребовал компенсировать траты, вы вправе ему отказать (определение Четвертого КСОЮ от 26.11.2024 № 88-34388/2024)

Работник заключил договор с образовательным учреждением от своего имени

Признать расходы на обучение сотрудника можно, только если договор с образовательным учреждением заключила компания-работодатель. Если же работник заключил контракт на повышение квалификации от своего имени и сам оплатил его, учесть компенсацию стоимости его обучения при расчете налога на прибыль нельзя (письма Минфина от 02.06.2025 № 03-03-06/3/54023, от 17.08.2022 № 03-03-06/1/80270 и от 08.10.2020 № 03-03-06/2/88076).

В НК прямо не сказано, что договор с учебным заведением должен заключить именно работодатель (подп. 23 п. 1 и подп. 1 п. 3 ст. 264 НК). Раньше Минфин допускал, что компенсацию расходов на обучение можно признать в расходах, даже если договор с образовательным учреждением заключил сам работник, если выполнены условия из подпункта 23 пункта 1 статьи 264 НК (письмо Минфина от 17.02.2012 № 03-03-06/1/90). Но если вы не готовы к налоговым спорам, требование Минфина из письма от 02.06.2025 безопаснее соблюсти.

Что сделать. Чтобы налоговики не сняли расходы, проверьте, что в договоре указаны реквизиты компании, а не физического лица.

Заключили договор на обучение с ИП

НК разрешает учитывать затраты на обучение в составе прочих расходов, если был заключен договор с образовательной организацией, у которой есть лицензия (подп. 23 п. 1 ст. 264 НК). Если работодатель заключит договор обучения с учреждением без образовательной лицензии, расходы признать нельзя, даже если план обучения соответствует деятельности компании (письма Минфина от 02.06.2025 № 03-03-06/3/54023 и от 27.03.2006 № 03-03-05/4). С другой стороны, перечень прочих расходов, связанных с производством и реализацией, открытый (подп. 49 п. 1 ст. 264 НК). Ранее Минфин писал, что затраты на такое обучение можно учесть в составе консультационных услуг (письмо Минфина от 02.03.2021 № 03-03-07/14266).

Если предприниматель ведет обучение лично, лицензия ему не требуется (ч. 2 ст. 91 Закона № 273-ФЗ)

В норме, которая разрешает признавать расходы, Налоговый кодекс не содержит упоминание ИП. Таким образом, опасно признавать в налоговом учете расходы на обучение сотрудников по договору с индивидуальным предпринимателем, даже если у него есть лицензия.

Что сделать. Безопаснее не заключать договоры на обучение с ИП. Если договор все же заключили, включите затраты на обучение в состав консультационных услуг: пропишите такие услуги в предмете договора, не указывайте на аттестацию сотрудников по итогам обучения и выдачу образовательных документов, соберите все подтверждающие документы.

Оплатили обучение внештатных сотрудников

Расходы на обучение можно признать в налоговом учете, если речь идет о штатных работниках, в том числе совместителях, или физлицах, с которыми заключено соглашение о трудоустройстве не позднее трех месяцев после обучения с минимальной годовой отработкой в компании. Кроме того, важно, чтобы сотрудник учился в интересах компании, учеба была связана с его профессиональной деятельностью и в наличии были все подтверждающие документы.

Если оплатите обучение посторонних людей, с которыми у вас не оформлены договоры, налоговики, скорее всего, снимут расходы (письмо Минфина от 29.10.2018 № 03-03-06/1/77361). Более того, если вас заподозрят в незаконной схеме дробления бизнеса, оплата обучения сторонних специалистов будет дополнительным аргументом в пользу того, что подозрения проверяющих обоснованны (постановление Арбитражного суда Поволжского округа от 21.02.2022 по делу № А55-11590/2021).

Если по итогу отучившийся за счет компании кандидат в работники не трудоустроится к вам или отработает меньше года, сумму за его обучение следует включить в состав внереализационных доходов в тот период, когда закончился трехмесячный срок для заключения трудового договора либо когда закончил действовать трудовой договор с уволенным работником (подп. 2 п. 3 ст. 264 НК).

Стоимость обучения не придется включать во внереализационные доходы только в том случае, если трудовой договор с работником расторгли по обстоятельствам, не зависящим от воли сторон, например работника, прошедшего курс обучения, призвали на военную службу. Полный перечень обстоятельств смотрите в статье 83 ТК.

Что сделать. Проверьте наличие у компании соглашений о дальнейшем трудоустройстве с соискателями, направленными на обучение, убедитесь, что после окончания курса все ученики оформлены в штат.

Единовременно отразили расходы на обучение в налоговом учете

Если сделали предоплату за обучение, расходы отражайте в налоговом учете ежемесячно равными долями (письмо Минфина от 16.03.2015 № 03-03-06/13706)

Затраты на профессиональное обучение работников отражают в налоговом учете на дату расчетов по условиям договора, дату получения закрывающих документов либо на последнее число отчетного (налогового) периода (подп. 3 п. 7 ст. 272 НК). Если организация оплачивает обучение авансом, например сразу за год, списать расходы в момент оплаты нельзя, так как услуга еще не оказана (п. 14 ст. 270 НК).

Что сделать. Если применяете кассовый метод, включите затраты на обучение сотрудников в прочие расходы в момент их фактической оплаты. Для этого потребуются подтверждающие документы, например платежные поручения, квитанции к приходным кассовым ордерам и т. п. (подп. 23 п. 1 ст. 264 и п. 3 ст. 273 НК).

При методе начисления затраты на обучение сотрудников включите в состав прочих расходов на дату, когда подписан документ об оказании услуг, или на последнее число отчетного (налогового) периода (подп. 3 п. 7 ст. 272 НК).

Можно ли включить затраты на обучение в прочие расходы, если работник не прошел итоговую аттестацию

В Налоговом кодексе нет нормы, которая бы запрещала учесть расходы на обучение в составе прочих, если работник не сдал итоговый экзамен. Также неясно, можно ли уменьшать базу на оплату курса, который сотрудники не прошли полностью.

Минфин свою позицию по этому вопросу высказывал давно. Согласно письму от 21.04.2010 № 03-03-06/2/77, чтобы признать расходы в налоговом учете, можно предоставить:

— договор с учебным заведением;

— приказ руководителя о направлении сотрудника на обучение;

— учебную программу с указанием количества часов посещений;

— акт об оказании услуг;

— документ, который подтверждает сдачу экзамена.

Ключевое слово «можно», но не обязан. Пункт 3 статьи 264 НК тоже не дает ясности — из буквального прочтения статьи можно сделать вывод, что важны любые подтверждающие документы.

Теоретически работодатель вправе учесть расходы при расчете налога на прибыль, если соблюсти остальные критерии и статьи 264, и статьи 252 НК. Но гарантии, что налоговики не запросят сертификат об образовании в качестве подтверждающего документа, нет. Возможно, придется отстаивать свои права в суде.